超实用!报关单被挂起、查不到税单、已审结怎么办?海关验估了解一下

发布时间:2021-10-15 368 次浏览

许多企业在报关时,会遇到以下情形:

1.环节状态为“已挂起”。

2.已计税,但查询不到税单信息。

(注:当操作员卡未被法人卡授权税费支付权限时,也会出现查询不到税单的情况)

3.状态为已审结,但查询不到进一步环节状态。

企业这时可能就会产生疑问,报关单去了哪里?要找哪个部门处理?需要做些什么?

当报关单显示为上述情形时,就可能意味着它被事中验估指令捕中,需要及时联系海关验估岗进行处置。

可能很多企业对验估这个词比较陌生,那么接下来跟随小编一起来了解关于海关验估的常识,解答大家的疑惑。

1什么是验估

在税收征管作业中,验估部门根据海关总署税收征管局(以下简称“税管局”)的验估类风险参数及指令,为确定商品归类、完税价格、原产地等税收征管要素(以下简称“税收征管要素”)而实施的验核进出口货物单证资料或报验状态,对税收征管要素风险进行评估、处置的行为。

2验估的类型

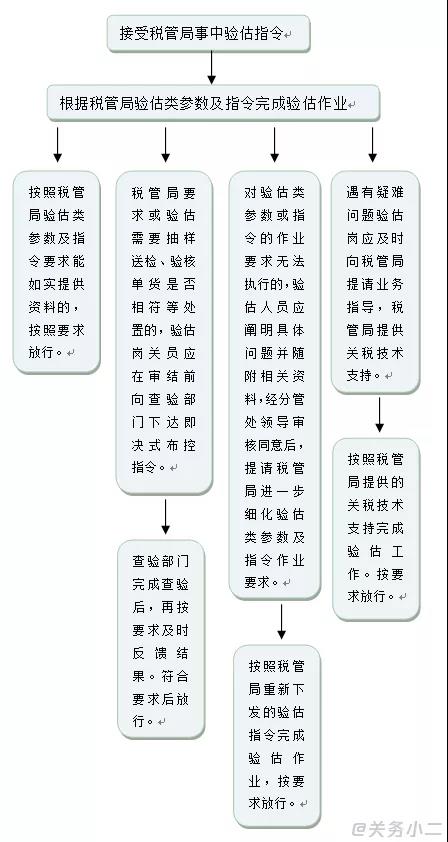

事中验估

?税管局对放行前报关单进行税收风险研判时,需验估岗收集有关单证资料、验核报验状态或开展质疑、磋商的,向验估岗下达事中验估指令。

?税管局对放行前报关单设置事中验估参数,由验估岗根据参数提示的要求,验核相关单证资料的完整性和规范性。被事中验估参数捕中的报关单由通关系统分流至验估岗进行放行前处置。

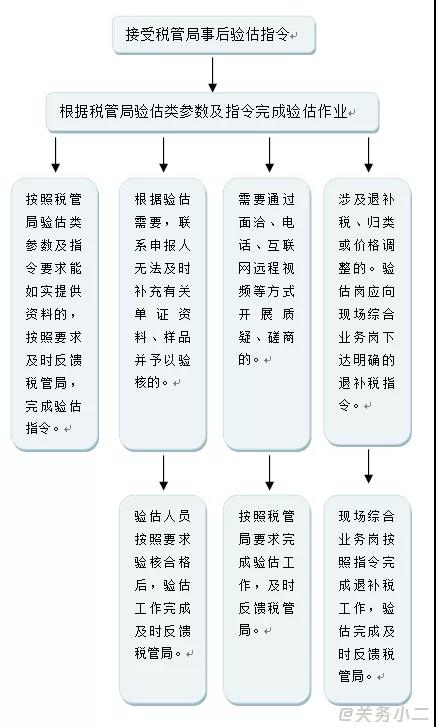

事后验估

税管局对放行后报关单进行税收风险研判时,需验估岗收集有关单证资料、验核报验状态或开展质疑、磋商的,向验估岗下达事后验估指令。

3验估的内容

现场验估岗具体执行验估类参数及指令,实施验估作业并进行相应处置及反馈。具体职责为:

?验核有关单证资料、样品;

?通过下达查验布控指令验核进出口货物报验状态、取样、留像以及送检化验等工作;

?开展质疑、磋商,收集和补充单证资料等。

4企业的义务

?在申报环节,纳税义务人以及申报单位应履行如实申报义务:

一是如实申报货物的品名、税则号列、价格、原产地、特殊关系、特许权使用费等税收要素;

二是如实提供合同、发票、支付凭证以及证明申报价格真实、准确的其他贸易单证资料;

......

?在货物放行前,若报关单在事中验估环节被指令捕中,企业需根据海关信息提示补充完整规范的单证材料,配合海关开展质疑、磋商等,以便确定进出口货物的真实报验状态。

?在货物放行后,若报关单被事后验估指令捕中,验估岗一般会详细告知验估指令内容及要求,企业应按要求及时提供相应的资料,积极配合海关工作。

5验估后处置

根据验估结果或指令要求,可采取的措施有:直接审结、下达即决式布控指令、发送修撤或退补税联系单以及移交稽查部门或缉私部门等。

●对不配合企业的处置 ●

对于不配合海关管理的企业将被纳入“灰名单”企业清单,实施差别化通关管理措施:

失联企业

是指现场海关在7个工作日内无法联系,报本关关税职能部门后,关税职能部门采取约谈企业、通报本关企管、稽查部门等措施后,仍无法联系的企业。对于失联企业,税收征管局设置H2参数(规则),对其部分报关单进行事中处置,管控范围为提出设置建议的直属海关关区。失联企业恢复联系后,关税职能部门应及时通知本关企管部门在系统中更新企业联系方式。

不配合企业

是指经现场海关联系后,不配合海关实施验估或其他税收征管作业,产生税收流失隐患的企业。对于不配合企业,税收征管局设置H2参数(规则),管控范围为全国海关。

重大风险企业

是指按“不配合企业”管理3个月后仍不配合海关,或已发生实质性欠税的企业。对于重大风险企业,税收征管局设置H1参数(规则),管控范围为全国海关。

综上所述,若企业不配合海关验估工作,将无法享受各项海关通关便利化政策与措施,影响通关效率。

6验估的实例

归类

?事中验估指令:

某人造革制品存在归类风险。人造革不属于皮革或再生皮革,不应归入皮革制品税号项下。

?验估处置:

挂起并通知企业补传商品材质及加工工艺资料,根据提供的资料核实商品归类。

价格

?事后验估指令:

某企业2020年申报存在特许权使用费对外支付,但无监管方式为“9700“及“9500“申报补税记录,请对企业特许权费用应税情况开展验估。

?验估处置:

电话联系某申报单位,通知企业补传相关价格资料,根据提供的资料核实是否存在特许权使用费的支付。

原产地

?事中验估指令:

优惠协定税率抽核,核查正本原产地证据文件及申报数据,是否符合相关规定。

?验估处置:

挂起并通知企业提供正本原产地证据文件,核实企业原产地申报是否正确以及申报商品是否与原产地证据文件中一致。

本文标题:超实用!报关单被挂起、查不到税单、已审结怎么办?海关验估了解一下

本文链接:https://www.gjkdwl.com/news/haiguan-26139.html

相关信息推荐 Related Suggestion

- 中国船东互保协会与中国船级社签署战略合作协议

- 外贸集装箱吞吐量增长达9.8% —我国规模以上港口运行月报(2025.8)

- 普洛斯常熟东南数据中心二期100%签约

- “粤车南下”将激活大湾区融合发展新动能

- 发布三项成果直击航运服务痛点 “2025北外滩国际航运论坛——金融与保险论坛”举行

- 罢工暂停≠拥堵缓解!船舶积压严重!安特卫普港:仍需数日恢复!

- CMA CGM将恢复俄罗斯航线

- 10月13日—19日邮政快递揽收量约39.44亿件

- 中国船级社与上海市交通委员会和虹口区签署协议

- 俄罗斯小麦出口价格攀升,10月预估上调

- 斯坦斯特德机场遭遇IT故障,安检排队时间变长

- 560万!MSC也收到“特别港务费”账单!

美国快递到英国

美国快递到英国 国际快递马来西亚专线

国际快递马来西亚专线 爱尔兰专线物流

爱尔兰专线物流 广州到泰国物流价格表

广州到泰国物流价格表 床垫保护垫海运到意大利

床垫保护垫海运到意大利 跨境电商快递邮寄母婴用品到西班牙

跨境电商快递邮寄母婴用品到西班牙 波兰物流专线

波兰物流专线 新加坡化妆品跨境物流

新加坡化妆品跨境物流