2021-2022年水运形势报告——外贸原油市场

发布时间:2022-02-17 275 次浏览

2021年市场回顾

国际

船队规模增速放缓

世界油轮船队规模增速放缓。据克拉克森统计,截至12月1日,全球现役油轮船队(万吨级以上)共7236艘、6.52亿DWT,较年初增长1.6%,增速较2020年同期减少1.1个百分点。其中,超大型油轮(VLCC)为2.62亿DWT,较年初增长1.9%;苏伊士型油轮增长1.8%;阿芙拉型油轮(含LR2型成品油轮)增长2.0%;巴拿马型油轮(含LR1型成品油轮)下降0.9%;1万~5.5万DWT级油轮增长1.1%。五大油轮船型中,除阿芙拉型油轮增速较2020年同期增加1.0个百分点外,其余四种船型增速不同程度下降(见表1)。

2021年运价创多年新低。2020年,拆船厂因新冠肺炎疫情部分关闭,造成计划拆解的老旧油轮延期至2021年;原材料价格上涨、钢材需求强劲、油轮回收商的报价达到创纪录,吸引油轮涌入拆船厂,导致2021年油轮拆解量暴增,前11月总计拆解万吨级以上油轮167艘、约1310万DWT,同比增长452.7%。其中,VLCC,苏伊士型和阿芙拉型油轮分别拆解452.1万,195.5万和299.2万DWT,同比分别增长1404.6%、675.6%和267.2%。

前11月,除阿芙拉型油轮交付量逆势大增外,其余油轮均出现不同程度下滑,新油轮总交付量微升,总计交付235艘、约2430万DWT,同比增长6.5%。尽管油轮拆解量飙升,但交付量高于拆解量,油轮船队总规模净增约1122万DWT,增幅较2020年同期减少923万DWT。

市场行情持续底部运行,下半年大中型油轮新造订单寥寥,其中VLCC7—11月订单为零。前11月,新油轮订单延续2020年下降趋势,总计193艘、约2130万DWT,同比下降5.1%。

需求增速高于产量

根据国际能源署(IEA)数据,全球经济从疫情中缓慢复苏进而提升市场需求。IEA预计,2021年全球石油需求止跌回升至9620万桶/日,同比增长5.9%(2020年为下降9.0%),其中经济合作组织国家(OECD)需求为4450万桶/日,同比增长5.7%。

与全球需求大幅反弹相比,全球石油产量涨幅却相对滞后。IEA预计,2021年,全球石油产量为9550万桶/日,同比微增1.7%,增速低于需求增速4.2个百分点,其中非欧佩克石油产量约6390万桶/日,同比增长1.4%。因欧佩克小幅放松减产、美国政府继续对伊朗及委内瑞拉实施制裁措施、尼日利亚和安哥拉投资不足和维修设备问题持续阻碍两国石油开采,前三季度欧佩克实际原油产量平均为2590万桶/日,同比微降0.3%,降幅较2020年同期缩小10.6个百分点。若12月份原油产量按11月份产量增产25万桶/日估算,2021年欧佩克原油产量约为2640万桶/日,同比增长2.8%(见表2)。

据克拉克森11月份报告统计,2021年全球原油海运量约为18.35亿吨,同比下降1.3%,降幅较2020年收窄6.1个百分点;成品油海运量9.63亿吨,同比增长6.0%(2020年为下降12%)。总体石油海运量同比增长1.1%(2020年为下降9.0%)。2021年,全球石油海运周转量约125.5万亿吨海里,降幅较2020年收窄7个百分点至0.5%。原油轮需求约2.88亿DWT,同比下降2.7%,降幅较2020年收窄3.6个百分点,其中VLCC和苏伊士型油轮分别下降4.7%和微增0.2%。成品油轮需求约1.23亿DWT,同比增长8.4%(2020年为下降10.3%),其中LR2型和LR1型油轮分别增长9.6%和8.9%。

全球原油进口海运结构因疫情变化较大,除中国海运量从2020年的强劲增长转为罕见下降外,其他国家和地区进口跌幅收窄或止跌回升。因2019—2020年进口量大增令炼厂持续去库存、国际油价高企增加炼厂采购成本进而抑制采购量、下半年原油非国营贸易进口配额减少致使地方炼厂采购谨慎等多重不利因素,导致中国进口量同比转跌,由2020年的增长8%转为下降5%。

印度新冠病毒感染人数在2021年初见顶回落后,其汽油消费和工业产出快速反弹,支撑印度原油进口增速由2020年的下降11%转为增长4%。日本、韩国进口量降幅明显收窄,新加坡进口量止跌反弹。因疫苗接种率较高、封锁措施逐步放松,欧洲进口止跌回稳;美国原油产量虽有回升,但仍明显低于疫前水平,其国内需求复苏,原油和成品油库存下降,原油进口止跌回升。

据克拉克森统计,2021年亚洲地区原油进口量同比下降1%,占全球总量的60%,占比较2020年减少3个百分点;欧洲地区同比持平;北美地区进口量回升1%。

世界原油出口运输结构略有变化。波斯湾地区出口依然是主力,比重稳定,但增量为负;非洲出口增幅最大(2020年降幅最大);利比亚、伊朗、阿曼和挪威出口明显上升。据克拉克森统计,2021年波斯湾原油出口量占全球比重为42%,较2020年减少1个百分点。3月,中国与伊朗签署为期25年的全面合作协议,中伊之间的石油贸易将使用人民币结算,伊朗出口量止跌反弹。因带领欧佩克国家减产,沙特出口续降7%,降幅较2020年扩大3个百分点。俄罗斯海运出口量同比持平,但离2019年疫前水平仍有较大差距。利比亚冲突各方达成停战协议并解除对油田的封锁后,原油产量从7万桶/日大幅升至120万桶/日,带动非洲出口总量从2020年的下降25%转为增长7%。委内瑞拉持续受美国制裁,委内瑞拉国家石油公司三次下调其产量目标,出口量继续萎缩;巴西出口微增2%,较2020年回落15个百分点,拉美地区出口总量下降4%;挪威出口量同比增长5%;美国出口量同比下降3%,占全球比重降至7.9%。

即期市场跌幅收窄

全球经济缓慢复苏,原油需求触底反弹,即期市场原油成交量同比降幅明显收窄。据克拉克森估算,前11月,原油轮三大船型即期运输市场成交量约5.68亿吨,同比下降1.5%,降幅较2020年同期大幅收窄22.5个百分点。其中,VLCC运量降幅最大,下降7.6%;苏伊士型油轮基本持平;阿芙拉型油轮运量止跌回升,增长14.2%(见表3)。

前11月,成品油轮三大船型即期运输市场成交运量约3.15亿吨,同比增长11%。其中,LR1型油轮运量延续萎缩;LR2型和MR型油轮运量分别止跌回升21%和14%(见表4)。

国际

油价三年新高

前三季度,国际油价震荡攀升,创三年来新高,四季度小幅回落。“欧佩克+”成员国继续执行减产计划(虽按步骤小幅放松减产规模);新冠疫苗研发及接种有序推进,欧美各国在逐步解除封锁限制措施后原油需求复苏加快;美国总统拜登上任后实施大规模纾困计划,提振其国内油品需求;9—10月,随着全球经济复苏加快,天然气、液化气和煤炭供应严重短缺,引发能源供应价格急剧上涨,并造成市场大规模转向石油产品,且沙特不理会美国增产的呼吁,原油价格加速上扬。布伦特原油现货价格从年初的50美元/桶低点震荡走高至10月20日的85.76美元/桶的高点,涨幅超七成,创出2018年10月以来新高。11—12月,美国通胀率升至31年来最高,能源价格不断上升压力下,美国政府寻求中印日韩等国协调释放原油战略储备。另外,奥密克戎变异毒株扩散至全球100多个国家和地区,多国对南部非洲国家采取“断航”或入境限制措施,全球疫情恶化加剧原油市场2022年一季度供应过剩风险,油价高位回调。截至12月6日,布伦特原油现货价收于73.38美元/桶,年均70.62美元/桶,同比上涨70.7%(见图1)。

原油运价低位徘徊

尽管油轮拆解量飙升,但新交付量大于拆解量,运力过剩格局持续,2021年原油轮即期运输市场运价低位徘徊。一季度,波罗的海交易所原油综合运价指数(BDTI)受假期因素影响,底部运行。3月下旬,因“长赐”轮搁浅导致苏伊士运河双向堵塞,阻断部分原油轮运输,BDTI摸高677点后重回跌势。进入四季度油运传统旺季后,运价环比同比均有所抬升,但仍低于疫前水平。截至12月17日,BDTI报803点,年均642点,同比下跌10.8%。2021年《世界油轮运价指数费率本》的基准费率同比大幅下调,其中中东湾拉斯坦努拉—中国宁波(CT1)航线基本费率下调幅度较大,为16.8%——相同运价的WS指数同比上调。剔除WS基准价调整因素,2021年BDTI的绝对运价同比下滑明显。

受原油价格大幅攀升影响,截至12月17日,新加坡低硫油年均价格为529.05美元/吨,同比上涨42.4%。航运企业燃油成本同比明显上升,运价同比大跌,油轮运输收益即等价期租租金(TCE)大幅走低,三大船型油轮的TCE均低于期租租金水平。据克拉克森统计,前11月,即期运输市场VLCC平均日收益为2750美元,同比下跌94%,其中波斯湾至美湾航线收益为8美元,同比大跌99.9%。苏伊士型油轮平均日收益为7150美元,同比下降77%,其中西非至地中海航线跌幅最大,同比下跌83%。阿芙拉型油轮平均日收益为7900美元,同比下降66%,其中波罗的海至欧陆航线为4900美元/日,同比下滑75%。

成油运输收益走低

2021年,国际成品油需求虽缓慢复苏,但炼厂持续去库存,成品油即期运输市场全年低位徘徊,仅3月底和四季度走出两波反弹行情。波罗的海交易所成品油轮综合运价指数(BCTI)一季度低位震荡,3月下旬因苏伊士运河堵塞事件,刺激BCTI小幅反弹至677点;4—10月基本围绕500点上下小幅波动,11—12月,欧美冬季燃油需求回升,加之天然气价格飙升导致全球能源危机风险上升,进而对油品需求产生溢出效应,BCTI升至年内高点。截至12月17日,BCTI收于812点,年均528点,同比下跌9.8%,剔除WS基准价调整因素,同比跌幅更大。

成品油轮TCE同比大幅下降,低于期租租金水平。据克拉克森11月底的统计,即期运输市场波斯湾至日本航线7.5万吨级和5.5万吨级油轮平均日收益分别为7300美元和6800美元,同比分别下降75%和66%。MR型油轮平均日收益为6500美元,同比下降58%,其中波斯湾至欧陆4.0万吨级油轮平均日收益为4700美元,同比下降65%。灵便型油轮平均日收益为6800美元,同比下降53%。

期租水平同比下跌

前11月,期租市场租金同比下跌,大型油轮跌幅大于中小型油轮,一年期租金跌幅大于三年期。一年期31万、15万和11万DWT级油轮日租金分别为2.1万、1.7万和1.6万美元,同比分别下降47.4%、40.2%和30.6%。三年期31万、15万和11万DWT级油轮日租金分别为2.7万、2.1万和2.0万美元,同比分别下降18.7%、20.9%和8.5%。此外,一年期租金低于三年期租金水平,三年期低于五年期水平,显示2021年租金水平处于阶段底部,后期将逐步反弹(见表5)。

国内

进口同比罕见下降

一季度,中国在疫情基本控制的背景下原油需求持续恢复,原油进口量保持增长。二三季度,因2020年同期基数过高、国际油价不断上涨打击买家交易积极性、4—7月为炼油厂检修期、中国对非国营炼油厂涉嫌非法配额交易进行调查整顿、年度第二第三批原油非国营贸易进口允许量的配额同比明显下降等多重因素,导致2021年中国原油进口罕见下降。海关总署数据显示,前11月,中国原油进口累计4.67亿吨,同比下降7.3%(2020年同期为增长9.5%)。

中国海运原油进口货量仍以波斯湾、西非、俄罗斯和拉美为主。其中,从波斯湾地区进口保持增长;其余均为负增长。由于欧佩克成员国逐步放松减产计划,各国产量和出口量均有提升,中国从中东波斯湾地区的进口量仍保持增长,但增速明显放缓。前10月,中东6国(沙特、伊拉克、阿曼、阿联酋、科威特和卡塔尔)出口至中国的原油量同比增长2.2%,增速较2020年同期减少22.3个百分点,占总量的比重约50.0%,占比较2020年同期上升4.6个百分点,其中从沙特进口7355万吨,增长5.8%,增速较2020年同期加快3.8个百分点,占中国进口总量比重为17.3%,比重较2020年同期上升3.8个百分点,沙特重回中国进口原油第一大来源国。

2021年,俄罗斯最大石油企业减少石油供应量,其国内石油供应短缺,油价大涨。为平抑油价,俄罗斯提升石油出口税至77.5美元/吨,以减少石油出口量,保证国内石油供应稳定,中国从俄罗斯进口原油增速由升转降。前10月共进口6570万吨,同比下降7.8%,占中国进口总量比重较2020年同期下滑0.1个百分点至15.5%,仅次于沙特成为中国进口原油第二大来源国。

由于国际能源企业大量撤离、投资不足、设备维修问题,非洲主要石油出口国安哥拉出口至中国的原油同比下降6.4%,比重约7.6%。巴西国家石油公司因资产出售和疫情升级抑制其出口量,前10月出口至中国的原油同比下降29.9%,比重降至6.1%。

因飓风重创美国墨西哥湾产油区,美国原油产量缓慢提升,且较疫前水平仍有较大差距,加之其国内需求回升,导致原油、成品油库存下降,前10月中国共进口美国原油1076万吨,同比下降14.3%。

中国原油进口量下降,即期市场货量大幅减少。成交记录显示,即期运输市场中,前11月,中国进口航线总成交量464个航次,成交货量约1.01亿吨,同比下降26.1%。其中,阿芙拉型油轮货量降幅最大,下降43.9%;VLCC和苏伊士型油轮成交量分别下降22.6%、37.8%。

运价低位小幅波动

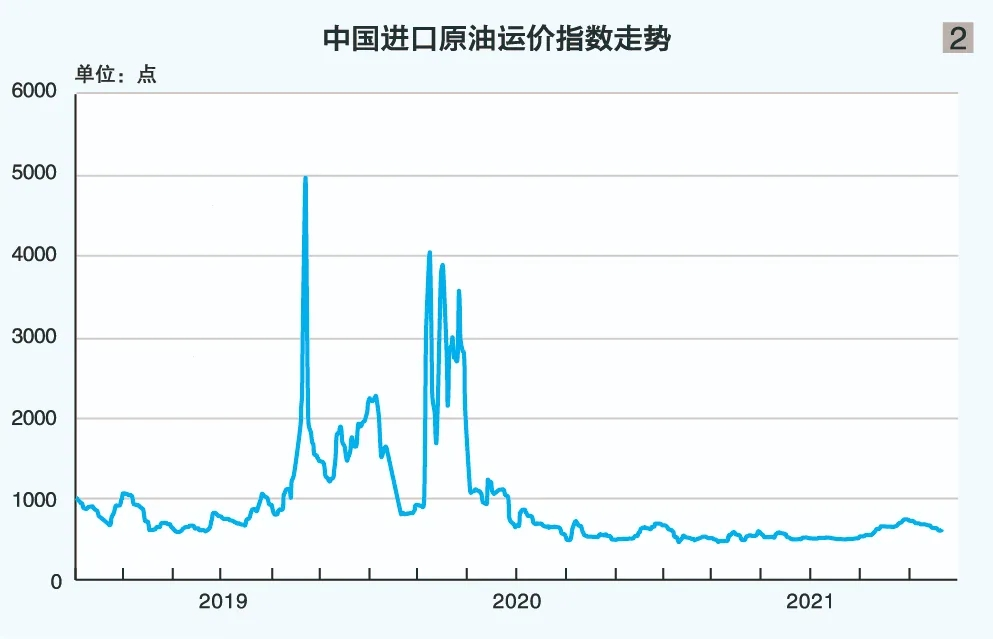

2021年(截至12月17日),中国进口原油运价低位徘徊,平均水平同比明显下滑。上海航运交易所发布的中国进口原油综合指数(CTFI)在483~763点波动,平均580.54点,同比下跌49.8%(见图2)。

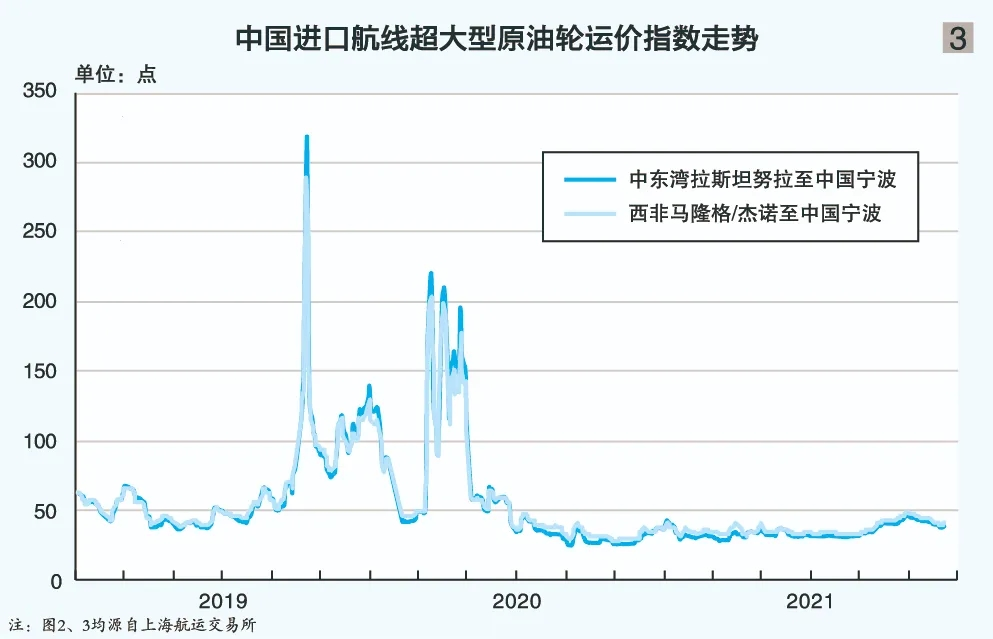

前8月,沙特自愿大幅减产,带动“欧佩克+”主要产油国持续控制产能。海外疫情封锁此起彼伏放慢全球经济复苏步伐,中国主营炼厂仍以去库存为主,各种因素的叠加,导致现货市场货盘稀少,运力持续过剩,且国际油价攀升至3年来高点,船东收益转负,中东、西非航线TCE均创2012年11月CTFI运行以来最低纪录。9—10月,随着四季度传统旺季临近,船东为覆盖运营成本集体挺价,尤其西非、美湾等长航线运价领涨,中东和西非货盘成交量价齐升,市场行情小幅走升。11—12月,租家通过私下拿船,低价锁定市场老旧油轮打压船东信心,长约成交比例较大,现货市场现代型油轮船位供应过剩,加之美国联手中印日等原油消费大国释放原油储备,运价重回跌势。12月17日,CT1报WS39.98(7.29美元/吨),较年初下跌7.0%,平均WS35.04(6.39美元/吨),排除WS基准价调价因素,绝对运价同比下跌52.4%;TCE平均126美元/日,同比下跌99.7%。西非马隆格、杰诺至中国宁波26万吨级油轮运价(CT2)走势相似,12月17日报WS37.05(12.30美元/吨),较年初下跌0.6%;TCE平均5050美元/日,同比下跌88.9%(见图3)。

前11月,中国进口阿芙拉型油轮货盘中,俄罗斯科兹米诺港货盘比重占81.9%,较2020年同期增加22.8个百分点,但货盘量同比下降18.6%。该航线包干运费低位徘徊,3月、10—11月走出两波反弹走势。截至12月17日,10万吨货盘,科兹米诺至中国北方港口的包干运费波动于34万~60万美元,平均44.92万美元,同比下跌26.8%。

2022年市场展望

运力增长速度加快

2022年,国际原油轮船队延续大型化趋势,运力续增,且增速加快,新油轮订单量及交付量增速预计均有不同程度上升。截至2021年12月1日,油轮新订单总计5070万DWT,2022年将交付2930万DWT,同比增加360万DWT,占当前总运力的4.5%,比重较2021年上升0.5个百分点,其中VLCC订单2180万DWT,2022年将交付1360万DWT,占当前VLCC总运力的5.2%,交付总量及占比均较2021年上升。

从船龄结构看,目前总运力中20年及以上船龄运力占7%。其中,原油轮VLCC占7%;苏伊士型、阿芙拉型和巴拿马型油轮分别占8%、6%和4%;成品油轮LR2型油轮占4%;LR1型和MR型油轮分别占3%和6%。假设这些老龄油轮2022年全部退出,2022年底全球油轮总运力(1万DWT级以上)同比将下降2.3%,降幅较2021年放大0.3个百分点。

据克拉克森2021年11月预计,至2022年底,全球原油轮船队约4.27亿DWT(5.5万DWT级以上),同比增长6.0%,增速较2021年上升3.2个百分点。其中,VLCC约2.57亿DWT,增长6.0%;苏伊士型和阿芙拉型油轮分别增长8.5%和3.9%至0.94亿和0.72亿DWT;巴拿马型油轮运力持续萎缩,下降5.6%至450万DWT。成品油轮船队2022年底将达到1.73亿DWT(12.5万DWT级以下),同比增长1.3%。其中,LR2型和1万~5.5万DWT级油轮分别增长2.5%和1.2%;LR1型油轮微降0.2%。

运输需求止跌反弹

IEA 2021年11月预计,2022年全球石油需求增加340万桶/日至9960万桶/日,同比增长3.5%。其中,OECD石油需求为4610万桶/日,同比增长3.4%;非OECD石油需求为5350万桶/日,同比增长3.7%。如果按“欧佩克+”维持每月增加50万桶/日供应量估算,预计2022年全球石油产量增加640万桶/日至10180万桶/日,同比增长6.7%,供应将超过需求。

据克拉克森报告,2022年全球原油海运量预计为19.66亿吨,同比增长7.3%;成品油海运量10.18亿吨,同比增长5.7%,石油海运量总体增长6.6%。2022年,全球石油海运周转量预计135.14万亿吨海里,同比增长7.7%。原油轮需求约3.1亿DWT,同比增长7.7%,其中VLCC和苏伊士型油轮分别增长9.2%和6.3%。成品油轮需求达到1.3亿DWT,同比增长5.8%。其中,LR2型和LR1型油轮分别增长6.3%和4.4%;包含MR型油轮在内的小型油轮增长6.0%。

2022年,全球油轮过剩26.6%,较2021年减少1.7个百分点,过剩约1.59亿DWT。巴拿马型和苏伊士型原油轮过剩较为严重;阿芙拉型原油轮和小型成品油轮相对平衡。原油轮过剩27.4%、1.17亿DWT。其中,主力船型VLCC过剩26.2%、6720万DWT;苏伊士型和阿芙拉型油轮分别过剩35.0%和22.7%。成品油轮过剩24.6%、约4250万DWT。其中,LR2型和LR1型油轮分别过剩27.0%和26.0%;1万~5.5万DWT级油轮过剩23.2%。

市场底部温和修复

2022年,全球油轮需求继续反弹,需求增速超运力增速约2.6个百分点,运力过剩程度较2021年略微好转,预计市场运价将走出底部温和修复行情。同时,新冠变异毒株对全球经济的冲击、原油价格的波动、伊朗核问题谈判、老旧油轮拆解、主要石油消费国释放战略储备等都将给油轮运输市场带来较大的不确定性。

其一,全球经济持续复苏,但复苏势头有所减弱。尽管全球平均疫苗接种率超过45%,但奥密克戎变异毒株的出现及快速蔓延将延缓全球经济复苏进程。2021年10月,国际货币基金组织(IMF)下调全球经济增长预期,预计2021年全球经济增速约5.9%,较7月份预测下调0.1个百分点;因部分新兴市场和发展中经济体通胀风险上行、增长风险下行,IMF预计2022年增速为4.9%。中国因疫情散发、消费乏力、温和通胀以及出口增速边际放缓等因素,IMF预计2022年中国GDP增速由2021年的8.0%降至5.6%,增速渐归常态。

其二,2022年,“欧佩克+”逐步退出减产后,美国、沙特、俄罗斯、加拿大和巴西等国的原油产量或创纪录水平,这将提升全球原油供应过剩风险。2021年11月IEA预计,2022年一季度全球将出现170万桶/日的石油过剩,二季度过剩200万桶/日。然而,OECD原油库存水平处于2015年初以来低位,未来补库需求将限制油价回落空间,预计2022年布伦特原油价格在60~80美元/桶运行。

其三,伊核谈判阻力重重,伊朗原油及油轮进入市场仍存不确定性。若美国解除对伊朗制裁,伊油进入市场将增加市场货量,但也会替代部分西非、巴西等长航线货盘;伊朗受制裁的约22艘VLCC或于2022年三四季度执行货载,但部分老旧油轮或被拆解。另外,部分此前运输伊朗原油的油轮也将回归市场,因此对伊制裁解除后,其对市场影响较为复杂。

其四,为抑制国际油价继续上涨,降低通胀率,不排除以美国为首的几大主要石油消费国进一步联合释放战略石油储备,这将给市场货量带来负面影响。

总体而言,2022年国际油轮运输市场行情温和修复,运价水平或好于2021年。

本文标题:2021-2022年水运形势报告——外贸原油市场

本文链接:https://www.gjkdwl.com/news/shuiyun-29426.html

海运货物到以色列

海运货物到以色列 中国到拉脱维亚海运

中国到拉脱维亚海运 带电产品寄危地马拉

带电产品寄危地马拉 带电产品寄巴拉圭

带电产品寄巴拉圭 化妆品空运到韩国服务

化妆品空运到韩国服务 带电产品寄斯里兰卡

带电产品寄斯里兰卡 从国内寄快递到亚美尼亚

从国内寄快递到亚美尼亚 邮寄东西到新喀里多尼亚

邮寄东西到新喀里多尼亚