珠江航运运价指数周报(2021年10月16日~10月22日)

发布时间:2023-02-11 308 次浏览

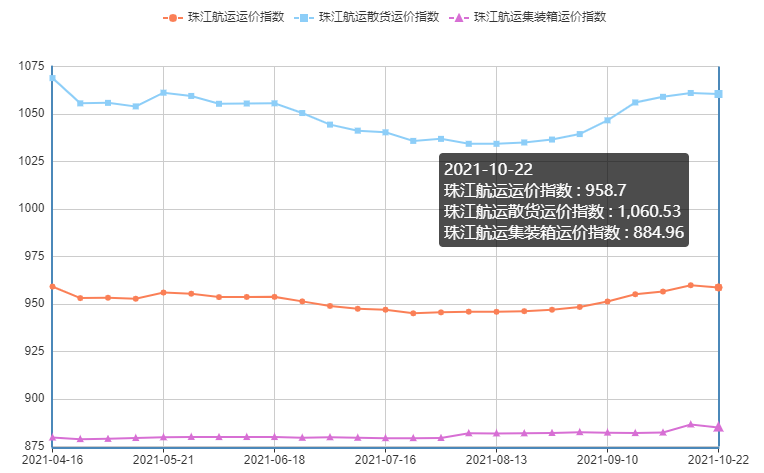

2021年10月22日,广州航运交易所发布的珠江航运综合运价指数报收958.7点,较上期下降1.18点。本期珠江航运集装箱运价指数报收884.96点,较上期下降1.65点;珠江航运散货运价指数报收1060.53点,较上期下降0.53点。

集运市场方面,市场整体运输需求提涨乏力,本期内河内贸、内河外贸、和香港集装箱航线整体表现疲弱,运价指数全线下行。散货方面,除钢材航线运价指数小有上行,粮食、沙石自卸船航线运价指数与上期持平,煤炭、水泥航线运价指数均小幅下探,导致散货运价指数弱势下行。综合指数整体下行。

图1 珠江航运运价指数

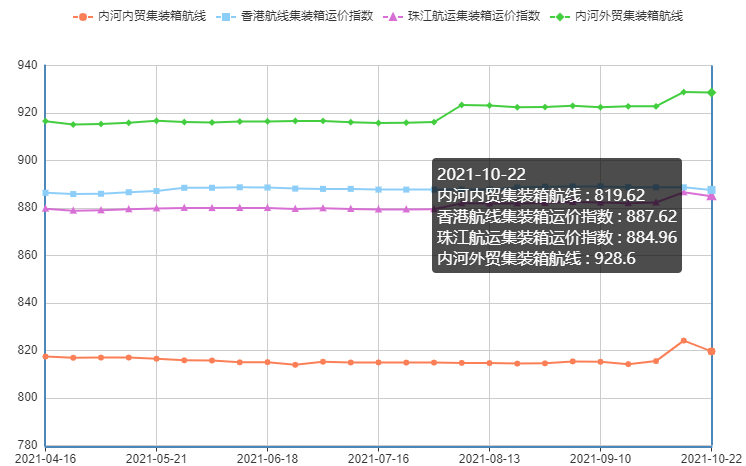

2021年10月22日,广州航运交易所发布的珠江航运集装箱运价指数报收884.96点,较上期下降1.65点。

内河内贸方面,本期运价指数环比下降0.553%。黄埔-南沙、南沙/黄埔/虎门-贵港、南沙/黄埔/虎门-清远、南沙/黄埔-佛山、南沙/黄埔/虎门-深圳西、南沙/黄埔/虎门-珠海航线运价指数环比均有微跌,其中黄埔-南沙航线,台风过后恢复正常运价,运价指数环比跌幅6.633%最大。

内河外贸方面,本期大部分航线运价指数保持与上期持平,其中,肇庆-南沙、佛山-深圳西运价指数环比小幅下跌,使得内河外贸航线运价指数环比下降0.02%。

香港航线方面,由于市场需求不振、运力供给宽松,本期中山-香港、佛山-香港航线运价指数环比下跌0.384%和0.265%,带动香港航线集装箱运价指数环比小幅下跌0.123%。

图2 珠江航运集装箱运价指数

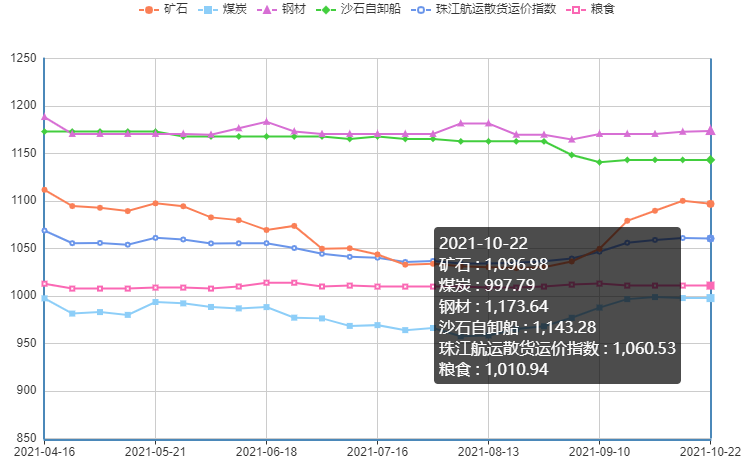

2021年10月22日,广州航运交易所发布的珠江航运散货运价指数报收1060.53点,较上期下降0.53点。

煤炭方面,受国家发改委10月19日夜间的限价保供消息的影响,部分地区如产煤大市陕西榆林推出限价措施,限制市场煤和保供长协的最高价格。本期煤炭航线运价指数环比下降0.003%。运价指数环比下跌航线包括:珠海-贵港、南沙-江门、虎门-佛山、虎门-清远、黄埔-佛山、南沙-佛山航线。本期煤炭航线运价指数的跌幅较小,环比跌幅在0.4%-0.8%。

矿石方面,与上周相比,本期水泥市场需求销量双弱,小部分地区价格微跌。运力供给宽松,本期贵港-南沙、云浮-南沙水泥航线运价指数环比均有所下跌,涨幅在0.4%-0.7%之间,带动矿石航线运价指数环比下跌0.289%。

钢材方面,本期南沙-乐从航线运需增加、运价略有提涨,运价指数环比上涨0.734%,带动钢材航线运价指数环比上涨0.067%。

粮食、沙石自卸船方面,本期航线运价指数与上期持平。

图3 珠江航运散货运价指数

市场综述

煤炭市场方面。国家发改委本月19日组织重点煤炭企业、中国煤炭工业协会、中国电力企业联合会召开今冬明春能源保供工作机制煤炭专题座谈会,研究依法对煤炭价格实施干预措施,做好煤炭市场保供稳价工作。近日全国煤炭日产量超过1150万吨,比9月中旬增加120万吨以上,其中晋陕蒙日均产量860万吨,创今年以来新高。随着煤矿核增产能进一步释放、建设煤矿逐步投产、临时停产煤矿复产,煤炭产量有望进一步增长,发电供热和民生用煤需求将得到有效保障。

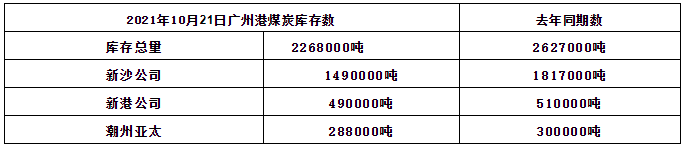

表1 广州港煤炭库存

数据来源:广州华南煤炭交易中心

钢材市场方面。现货钢材价格近期迎来“金九银十”旺季需求周期的后半段,全国建材成交逐步释放,连续一周建材成交上涨。据国家发改委价格监测中心报道:供应偏紧、需求边际转好是钢材价格上行的主要原因。供给方面,部分省份对高耗能行业限电限产叠加压减粗钢产量工作推进,钢铁产量继续下行。综上,短期来看,供给端仍将维持低位,需求尚未明显放量,市场仍表现上涨乏力、下跌有支撑的局面。

表2 主要钢材品种价格变化

数据来源:我的钢铁网

水泥市场方面,全国水泥价格指数(CEMPI)报收213.46点,同比上涨62.95%,环比上涨41.82%。长江水泥价格指数(YRCPI)报收224.89点,同比上涨62.67%,环比上涨38.63%。全国熟料价格指数(CLKPI)报收199.68点,同比上涨64.09%,环比上涨47.27%。进入十月中旬,全国煤炭等原燃料价格保持高位,加上大部分地区能耗双控政策没有放宽,限电情况没有改善。全国水泥均价继续大幅攀升,但涨价地区多数集中在北方市场。南方地区已有多地水泥价格出现下调现象。广东地区水泥价格持续上调后,价格高居不下,工地开工不足,市场需求销量双弱。为提升销量,近日广州、佛山、东莞等地珠三角地区部分小厂及粉磨站下调水泥价格40-50元/吨,大厂报价依旧维持高位。

图4 全国以及珠江-西江水泥价格指数走势

来源:水泥研究院

沙石方面。本周,华南地区节后砂石市场需求恢复较差,一方面受到之前台风天气影响导致项目进度放缓,施工受阻;另一方面,之前原材价格高位导致当地新项目开工放缓,不少项目出于成本考虑暂缓施工,需求难起,价格开始下跌。下周,预测华南地区目前新项目开工率较低,由于项目回款压力较大加之工程监管力度加强,需求较节前来说有所回落。但是供应端,本地环保政策的收紧外加西江航道限流导致外来砂石成本增加,砂石供应收窄,砂石价格或将震荡偏强运行。

本文标题:珠江航运运价指数周报(2021年10月16日~10月22日)

本文链接:https://www.gjkdwl.com/news/hangyun-44237.html

邮寄东西到越南

邮寄东西到越南 寄化妆品到亚美尼亚

寄化妆品到亚美尼亚 小包裹寄到尼日利亚

小包裹寄到尼日利亚 天猫商品转运到蒙古

天猫商品转运到蒙古 DHL快递寄件到科威特

DHL快递寄件到科威特 发国际小包到留尼旺岛

发国际小包到留尼旺岛 寄快递到百慕大

寄快递到百慕大 天猫商品转运到贝宁

天猫商品转运到贝宁