《2023年全球集装箱班轮准班率报告》发布

发布时间:2024-06-06 174 次浏览

2023年,全球供应链的干扰因素较2022年有增无减,承受来自天灾人祸等诸多方面的考验。与此同时,随着2M联盟宣布到期后停止运力共享协议,马士基和地中海航运原本在各大航线上的优势地位被打破,各班轮公司在10条主干航线上的准班率排名正重新洗牌

回顾2023年,全球供应链的干扰因素较2022年有增无减,主要的大事件有:爆发于2022年2月但持续未解的俄乌紧张局势;4月开始持续至年底的巴拿马运河干旱危机;10月突然爆发的巴以冲突等。面对诸多突如其来的扰动因素,国际贸易上下游尤其关注运输业的准班情况,“班轮运输最大的优势就是准班,就如同我们的公交车按时发车、按点到站。有了船舶的准班,国际贸易才有了稳定性。”原中国远洋运输总公司副总裁雷海曾向《航运交易公报》表示。

上海航运交易所通过对全球供应链长期跟踪,连续5年发布《全球集装箱班轮准班率报告》(《报告》),旨在客观反映2023年班轮公司航线运行的准班情况、科学表征各港口的综合服务效率,为航运参与者及上下游产业相关方提供更有洞察力的、可供承运人和航线选择的基准和参考。

2023年,受地缘政治、极端天气、突发事件等多因素影响,全球供应链陷入持续性危机,虽然较前几年有所缓解,但是改善不大。5年来,《报告》跟踪的四方面准班率指数——综合指数、分航线、分班轮公司、分港口准班率指数和全球三大班轮联盟准班率指数的具体表现为:2019—2021年持续下行,2022年触底反弹,2023年继续反弹,但是尚不及2020年的水平,距离2019年的正常水平仍有一段距离。

具体到2023年各分指数的表现,全球10大主干往返航线的综合准班率的月度均值为50.1%,同比上升52.4%;13大班轮公司的准班率均值为32.0%~63.1%;三大班轮联盟准班率指数为33.9%~54.0%;全球50个主要港口准班率准班率强劲反弹,其中48个港口同比涨幅明显。

主干航线准班率:

准班先升后降总体波动上扬

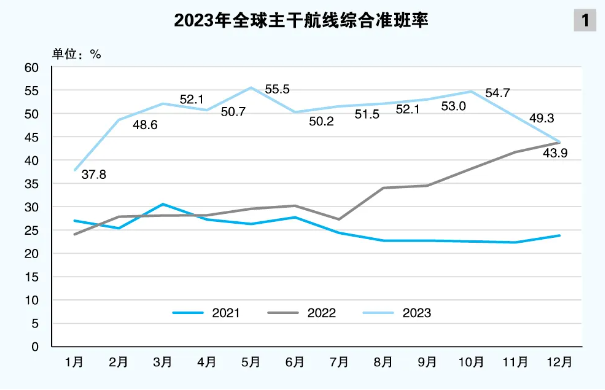

2023年,全球10大主干往返航线的综合准班率的月度均值为50.1%,同比上升52.4%。前10月总体呈上升态势,从1月的37.8%升至10月的54.7%,大部分时间维持在50%上下震荡。然而,11—12月连续下滑,分别为49.3%和43.9%,原因是10月突然爆发的巴以冲突走势尚不明朗,班轮公司在绕航与不绕航之间徘徊,导致欧地等部分航线班期和路线紊乱,从而拖累准班率的整体表现(见图1)。

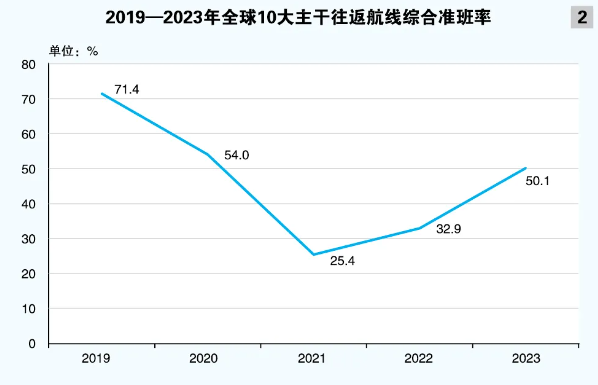

回顾过去5年,2023年全球10大主干往返航线的综合准班率虽然相较2021年和2022年有较大幅度的提升,但是尚未恢复至2019年及2020年的水平。2019—2023年,全球10大主干往返航线的综合准班率分别为71.4%、54.0%、25.4%、32.9%、50.1%(见图2)。

班轮公司&联盟准班率:

整体大幅改善排名重新洗牌

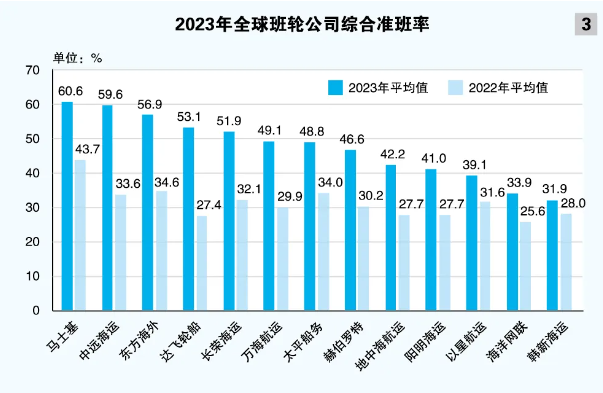

2023年,全球13大班轮公司的准班率较2022年明显改善,各班轮公司年内准班率均值从2022年的26.0%~44%提升至2023年的32.0%~63.1%,但尚未恢复至2019年52.7%~79.9%的正常水平。其中,马士基、中远海运和东方海外分列前三名,分别为60.6%、59.6%和56.9%,同比分别上升38.8%、77.3%和64.4%(见图3)。

值得注意的是,在10条主干航线上各班轮公司的准班率排名正重新洗牌。2023年1月,2M联盟宣布一致同意自2025年1月起停止运营运力共享协议,2M联盟成员马士基和地中海航运经营策略出现明显分化,两大班轮公司原本在各大航线上的优势地位逐渐被打破,给海洋联盟及其成员——达飞轮船、中远海运、东方海外和长荣海运带来更多机会。

从供需角度来分析,班轮公司准班率的整体改善得益于全球集装箱船运力较为充足。2023年,由于欧美消费需求整体较为低迷以及下半年开始逐渐下水的新造船运力,全球市场集装箱船运力的供给有所缓解,班轮公司有充足的运力进行调配,以应对突发事件、提高航线的准班情况和航线服务水平。

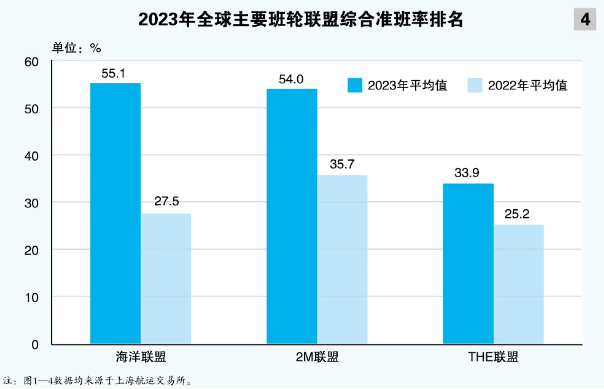

从班轮联盟的表现来看,三大班轮联盟综合准班率均获得较大幅度提高,其中,海洋联盟最高,为55.1%,同比上升100.4%;其次是2M联盟,为54.0%,同比上升51.3%;THE联盟排第三,为33.9%,同比上升34.5%(见图4)。分联盟来看,2M联盟在4条远洋主干航线准班率的“龙头”地位均被海洋联盟赶超,但是“存在感”仍然强于THE联盟。具体为:海洋联盟在亚洲—欧洲、亚洲—地中海、亚洲—美西和亚洲—美东4条往返航线上均居第一;2M联盟在亚洲—欧洲、亚洲—地中海和亚洲—美东3条往返航线上居第二;THE联盟在亚洲—美西往返航线上居第二。

港口远洋干线班轮准班率:

整体强劲反弹同比涨幅明显

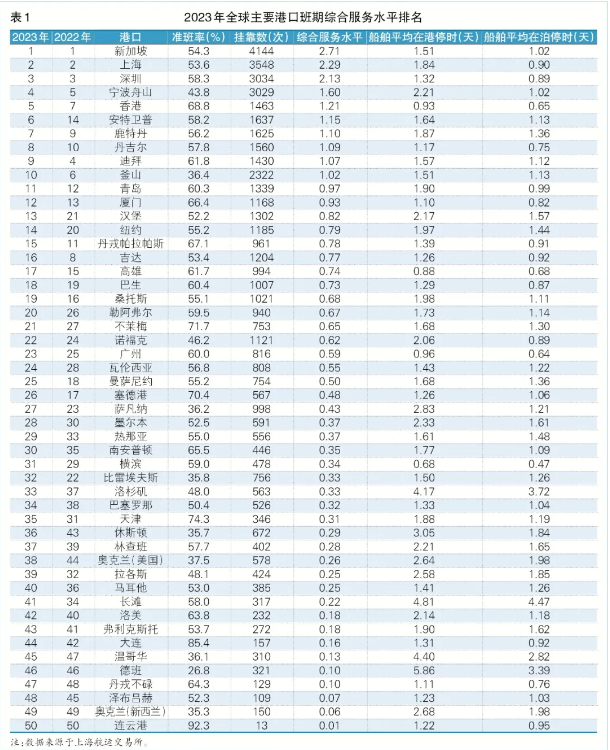

2023年,全球50个主要港口准班率强劲反弹,48个港口的准班率同比涨幅明显,其中亚洲区域的连云港、美东区域的休斯顿港、欧洲区域的勒阿弗尔港准班率同比涨幅排名前三,分别为176.9%、133.8%、119.9%。值得一提的是,受货运需求缺乏明显增量和运力供给端持续的新船交付影响,部分班轮公司实施更激进的停航跳港策略,以求平衡航线布局,美西港口随着吞吐量的减少,运作逐步顺畅,洛杉矶港、长滩港准班率年度平均值分别为48.0%和58.0%,同比分别上升91.1%和63.4%。

从准班率表现来看,全球50个主要港口中有5家港口的准班率超70%,分别为亚洲的中国连云港,准班率为92.3%;大连港和天津港,准班率分别为85.4%和74.3%;欧洲的不莱梅港和地中海的塞得港,准班率分别为71.7%和70.4%(见表1)。

从港口作业效率来看,全球50个主要港口中,港口运营效率最高的是横滨港,船舶平均在港停时为0.68天,船舶平均在泊停时为0.47天,排名第一。中国港口受极端多变天气影响略有延长,其中上海港船舶平均在港停时为1.84天,船舶平均在泊停时为0.90天;深圳港船舶平均在港停时为1.32天,船舶平均在泊停时为0.89天。

从整年来看,欧洲各港口拥堵有所缓解,2023年11月以来,也门胡塞武装袭击过往商船影响苏伊士运河直航,使原来最为保险的航线变为搅动全球航运巨变的源头。其中安特卫普港集装箱港口吞吐量为1250万TEU ,同比下降7.3%,船舶平均在港停时缩短至1.64天,船舶平均在泊停时为1.13天;鹿特丹港集装箱港口吞吐量为1344万TEU,同比下降7.1%,船舶平均在港停时缩短至1.87天,船舶平均在泊停时为1.36天;不莱梅港挂靠数753艘次,船舶平均在港停时缩短至1.68天,船舶平均在泊停时为1.30天;汉堡港集装箱港口吞吐量为770万TEU,船舶平均在港停时缩短至2.17天,船舶平均在泊停时为1.57天。

展望2024年,目前正值雨季的巴拿马运河已逐渐恢复正常通航,航运业似乎对红海危机带来的扰动有了应对之策。不过,极端天气、地缘政治等因素仍构成潜在威胁,全球供应链的韧性和稳定性亟待提高。

本文标题:《2023年全球集装箱班轮准班率报告》发布

本文链接:https://www.gjkdwl.com/news/jizhuangxiangyunshu-60341.html

中东跨境物流

中东跨境物流 国际快递邮寄小家电到墨西哥

国际快递邮寄小家电到墨西哥 海外华人使用国际集运邮寄蛋类食品到日本

海外华人使用国际集运邮寄蛋类食品到日本 西班牙海外仓中转

西班牙海外仓中转 寄FedEx国际快递到法国怎么收费

寄FedEx国际快递到法国怎么收费 便携音箱FBA头程到中东

便携音箱FBA头程到中东 辅食营养品海运到澳大利亚

辅食营养品海运到澳大利亚 邮寄手机到欧洲快递

邮寄手机到欧洲快递