COVID-19限制下,干散货运费涨势四季度或仍将持续

发布时间:2021-10-14 313 次浏览

因严格的COVID-19限制以及台风等恶劣天气引起的供应紧张、港口拥堵,在第三季度干散货市场的反弹中,运费创下近十年新高。

随着第四季度的到来,干散货市场进入常规年度强劲时期,参与者预计基本面将保持良好,而运费将保持高位波动,船舶航次仍可能被全球各港口执行的COVID-19政策所扰乱。

干散货市场也受益于坚挺的集装箱运价。消息人士称,采用干散货船运输集装箱和常规集装箱货物的趋势将持续到2022年。

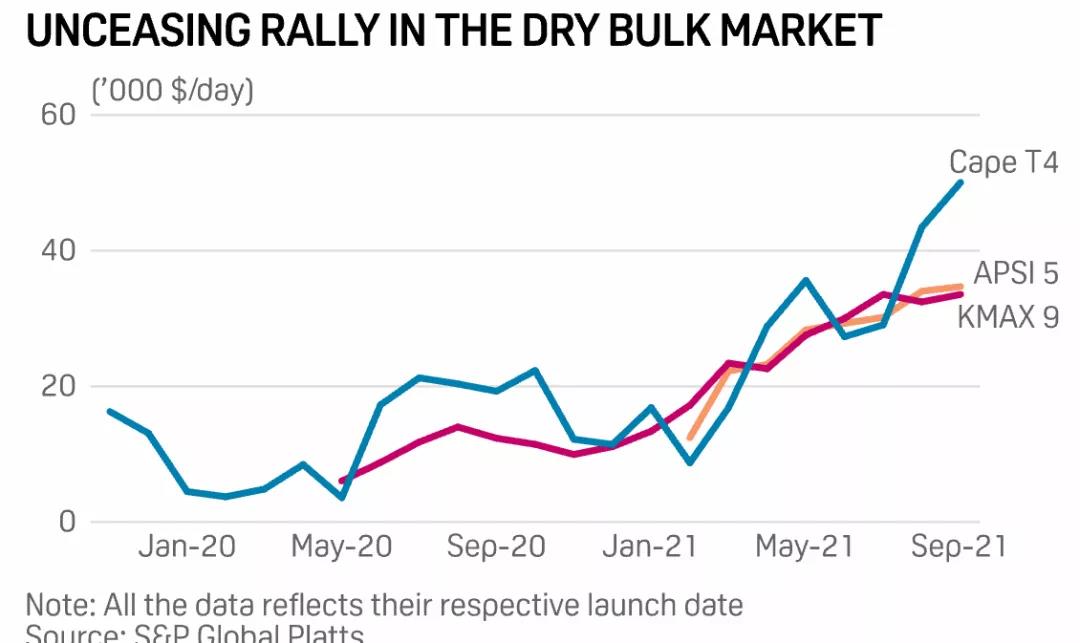

普氏海岬型T4指数——追踪大宗商品(例如铁矿石和煤炭)贸易量流向的四条主要海岬型航线的加权平均值,在2021年9月平均为50057美元/天,达到自2019年11月推出该指数以来的最高值。

同样,KMAX 9和APSI 5指数——基于亚太地区9条Kamsarmax航线和5条关键Supramax航线的贸易流量加权平均值——平均分别为33,553美元/天和34708美元/天。

吨位供应紧张

据市场估计,因中国港口目前COVID-19相关协议的限制,大约5%的干散货船运力被迫“滞留”。在现货市场上,一位中国船舶经纪人表示,许多船舶延误,特别是在长江港口,一些港口优先考虑集装箱船而不是干散货船。

因中国限电政策,一些港口的停电使得船舶延误更加严重,市场消息人士称,限电延长了海岬型和巴拿马型船舶的周转时间,这些船依赖于岸上的设施卸货。

鉴于新造船订单的稀缺,预计船舶供应也将持续紧张。一家矿业公司的船舶租赁人士说:"目前需求超过了船舶供应,而船厂的订单大多由集装箱船主导,散货船供应将在几年内保持较低水平。”

根据标准普尔全球普氏分析(S&P Global Platts Analytics)的数据,截至2021年8月,共交付了182万载重吨的干散货船,订单中仍有5813万载重吨船舶,占当前贸易船队的6.2%。

需求保持稳定

尽管铁矿石价格在8月和9月有所下跌,航运市场消息人士预计,主要的铁矿石生产商产量仍将达到先前制定的年度计划。

另一方面,用于运输煤炭的海岬型船数量也有所增加。据市场估计,1-8月,中国进口了1.98亿吨煤炭,较上年同期减少10.3%,但印度煤炭进口量增加到9915万吨。另一位船舶经纪人表示,欧盟的煤炭需求也日益旺盛,回程订单在增加。

随着买家对铁矿石和煤炭供应来源的多样化,对干散货船的吨位需求也在增加。中国更多地从美国、加拿大和南非进口这些大宗商品,而澳大利亚已取代印度尼西亚成为印度最大的煤炭供应商。

巴拿马型散货船已经成功地在长航线上的煤炭需求高涨中“分得一杯羹”,而农产品的需求则继续支持其运价。

中国海关数据显示,截至8月,中国进口了6710万吨大豆,同比增长3.7%,进口了3900万吨谷物,包括玉米、小麦、大麦和高粱,同比增长185.3%。市场人士预计,在2021年第四季度和2022年第一季度,美国和澳大利亚的出货量将再次激增。

本文标题:COVID-19限制下,干散货运费涨势四季度或仍将持续

本文链接:https://www.gjkdwl.com/news/gansanhuoyun-26043.html

15公斤寄到美国多少钱

15公斤寄到美国多少钱 发越南的货运

发越南的货运 eBay卖家发货到加拿大主要运输方式

eBay卖家发货到加拿大主要运输方式 键盘海运到法国

键盘海运到法国 到意大利国际物流

到意大利国际物流 到美国fba头程

到美国fba头程 保温杯空运到欧洲

保温杯空运到欧洲 跨境电商快递邮寄茶叶到英国

跨境电商快递邮寄茶叶到英国