长江干散货运价指数情况分析(2022年第4期)

发布时间:2022-05-07 346 次浏览

一、总体情况

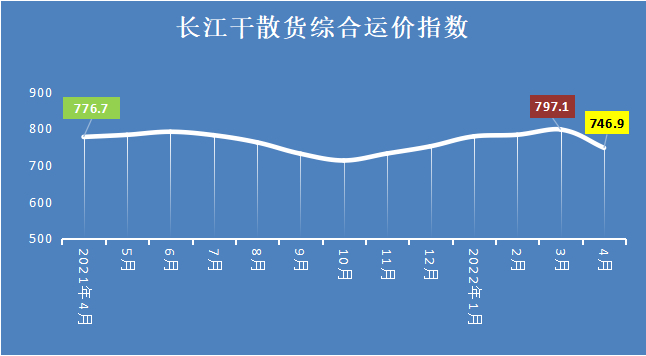

2022年4月,长江干散货综合运价指数746.9,环比下降6.3%。四大货种方面,煤炭运价相对平稳,金属矿石、矿建材料、非金属矿石运价跌幅较大。其中,自重庆区域运至江苏区域的矿建材料、非金属矿石运价下跌较为明显。

二、本月市场分析

本月,我国继续统筹疫情防控和经济社会发展,国内疫情多点爆发,上海疫情严峻,并波及长三角地区,国家建立应急物流统一指挥机制,解决物流不畅问题,基本保障了产业链供应链稳定。受疫情与出口不畅影响,江浙沪地区工业生产放缓,长江中上游疫情防控较好,制造投资消费与运输生产较为稳定,总体运输需求略有缩减。长江水位回升,三峡船闸检修结束,船舶运力有所释放,长江干散货运价下跌。

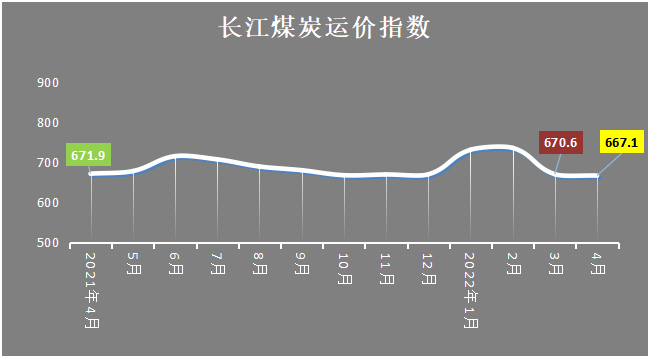

1.煤炭运价。受国际大宗能源商品价格持续上涨影响,煤炭进口量下降,我国陆续出台能源保供稳价政策,沿海煤价承压回落。长江下游防疫形势严峻,工业用电需求受限,加上天气回暖,民用电需求也处于较低水平,在长协煤拉运保障下,电厂整体采购需求偏少,长江煤炭运价微跌。本期长江煤炭运价指数为667.1,环比下跌0.7%。

2.金属矿石运价。国家发展改革委联合多部门继续开展全国粗钢产量压减工作,促进钢铁行业高质量发展,利空金属矿石价格及其采购运输。4月钢铁流通业PMI为50.6% ,行业景气度有所回落。受到多地疫情反复及物流运输的影响,下游需求释放不及预期,国内钢材市场采购需求呈现明显不足的态势。钢厂经过短期补库后需求放缓,加上矿价高位,采购减少,长江金属矿石运价下跌。本期金属矿石运价指数为573.3,环比下跌7.4%。

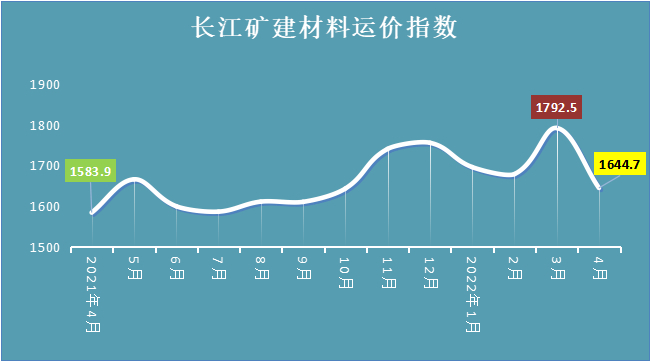

3.矿建材料运价。4月以来,我国稳投资政策持续发力,长江沿线安徽、湖南、江西等多地新老基建项目集中开工,但受疫情散发影响,各地管控升级,物料及人员流动受限,部分项目开工放缓,叠加部分地区阴雨天气,影响工地施工,市场需求疲软,长江下游多个港口受疫情影响,货物不能按时卸载交付,长江矿建材料运价下跌。本期矿建材料运价指数为1644.7,环比下跌8.2%。

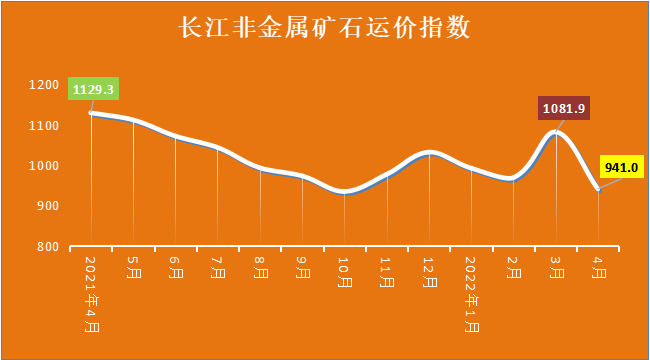

4.非金属矿石运价。湖北鄂州黄石连发多起矿山安全事故,湖北省开展非煤矿山安全生产风险隐患大排查大整治专项行动,磷矿石运输量减少。春耕用肥逐渐接近尾声,下游磷酸、尿素等运输需求减弱。三峡船闸检修完毕,船舶运力逐渐释放,受长三角疫情影响,重庆区域运至长江中下游区域运价回落较大,总体上,长江非金属矿石运价下跌明显。本期非金属矿石运价指数为941.0,环比下跌13.0%。

三、下月市场预测

预计下月,地缘政治紧张局势难以缓解,全球滞涨压力,国际大宗商品继续保持高位震动。短期内煤炭、金属矿石进口量难以增长。国内将继续推进大宗货物的保供稳价,各地针对疫情交叉输入动态清零,全力以赴,继续共同抓好物流保通保畅,实现“民生托底、货运畅通、产业循环”,煤炭限价政策即将落地执行,电厂长协运量进一步增加,随着5月各地复工复产,用电需求将得到回升,且迎来迎峰度夏的备货期,长江煤炭运量将有所回升,运价或继续平稳。国内疫情防控、物流保通措施同步显效,长三角有望推进基建和房地产复工复产,前期被压制的钢材采购需求可能逐步释放,但受金属矿石保供稳价和粗钢压减产量政策的共同影响,钢厂采购不会明显提高,长江金属矿石运价或小幅上涨。中央政治局会议提出全面加强基础设施建设,交通水利基建投资将加快,各地楼市调控政策趋向放开,房地产投资起到积极作用,因疫情耽误的项目或会加快推进,施工作业气候条件良好,矿建材料需求将增加,长江矿建材料运价或上涨。全球粮食、化肥价格持续上行,其上游磷矿石、硫磺等原材料的行情持续高稳运行,因疫情延迟的运输需求或会释放,但长江船舶运力充足,非金属矿石运价或平稳,总体而言,预计5月长江干散货运价环比上涨。

本文标题:长江干散货运价指数情况分析(2022年第4期)

本文链接:https://www.gjkdwl.com/news/gansanhuoyun-31817.html

新加坡fba头程价格

新加坡fba头程价格 阿联酋fba头程物流

阿联酋fba头程物流 香港快件运费

香港快件运费 使用国际集运邮寄生活用品到西班牙

使用国际集运邮寄生活用品到西班牙 加拿大化妆品跨境物流

加拿大化妆品跨境物流 DHL快递寄件到阿联酋

DHL快递寄件到阿联酋 从中国空运到韩国的注意事项

从中国空运到韩国的注意事项 独立站卖家快递邮寄护肤品到新西兰

独立站卖家快递邮寄护肤品到新西兰